میانگین کلی رضایت مندی در بین شرکت های بیمه برابر با میانگین ۳/۹۳ بوده است . در حالی که میانگین وزنی هر یک از شرکت های بیمه بر مبنای سهم بازار حق بیمه تولیدی آن ها برابر میانگین ۳/۸ بوده است .

در راستای اجرای برنامه های راهبردی بیمه مرکزی برای دست یابی به دو هدف عمده «تهیه و تدوین سند توسعه فرهنگ بیمه در جهت افزایش فروش بیمه نامه های اختیاری» و همچنین« تعیین سنجش سطح رضایت مشتریان از شرکت های بیمه و استفاده از نتایج آن در راستای سیاست گذاری ها و برنامه ریزی های آتی بیمه مرکزی» جلسه ای در شورای مدیران بیمه مرکزی و با حضور مدیران کل،مشاوران و معاونین بیمه مرکزی تشکیل شده است که در این جلسه نتیجه مطالعات مشابه در سال ۱۳۹۱ و به منظور حفظ قابلیت مقایسه نتایج طرح با مطالعه قبلی مبنا قرار گرفته و روزآمد شده است .

به گزارش پایگاه اطلاع رسانی اخبارپول، میانگین کلی رضایت مندی در بین شرکت های بیمه برابر با میانگین ۳/۹۳ بوده است . در حالی که میانگین وزنی هر یک از شرکت های بیمه بر مبنای سهم بازار حق بیمه تولیدی آن ها برابر میانگین ۳/۸ بوده است . مقایسه نتایج به دست آمده در مطالعه سال ۹۳ بیانگر آن است که میزان رضایت مندی مشتریان از صنعت بیمه به نحو ملموسی افزایش یافته است .

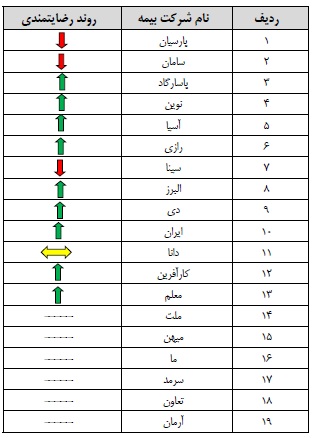

تغییرات سطح رضایت مندی مشتریان شرکت های بیمه

طبق جدول فوق سطح رضایت مندی مشتریان شرکت های پاسارگاد،نوین،آسیا،رازی ،البرز،دی،ایران ،کارآفرین و معلم در سال ۱۳۹۳ نسبت به سنجش سال ۱۳۹۱ روند صعودی داشته است و در مقابل سطح رضایت مندی بیمه های سامان،سینا کاهشی بوده است و سطح رضایت مندی مشتریان بیمه دانا یکسان بوده است .

شرکت های بیمه ما،میهن،سرمد،تعاون،ملت و آرمان در طرح سنجش رضایت مندی ۱۳۹۱ لحاظ نشده بودند و نتایج این طرح نشان داده است که در نظر تامین رضایت مندی مشتریان راه دشوارتری در پیش دارند.

نتایج این طرح نشان داده است که میانگین رضایت مندی مشتریان صنعت بیمه در سال ۱۳۹۳ به میزان ۳/۹۳ بوده که در قیاس با میانگین رضایت مندی در سال ۱۳۹۱ که برابر با ۳/۶۱ بوده است که این میزان رشد نشانگر آن است که میزان رضایت در بین مشتریان شرکت های بیمه افزایش یافته است.

رضایت بیمه گذاران از خدمات اراده شده به تفکیک رشته های بیمه :

کمترین میزان رضایت مندی از رشته سایر وجود دارد که به بیمه نامه هایی برمی گردد که در چارچوب رشته های موسوم بیمه ای (که عمدتا دارای شرایط عمومی مشخص و استانداری هستند) قرار نگرفته و متناسب با نیاز مشتری تعریف می شوند. بنابراین لازم است در تدوین شرایط بیمه نامه هایی از این نوع و هم چنین اطمینان از فهم مشترک بیمه گر و بیمه گذار از محتوای بیمه نامه و نرخ گذاری آن ها دقت بیشتری به عمل آید.

پس از سایر کمترین میزان رضایت مندی از رشته شخص ثالث وجوددارد که با توجه به سهم حداکثری این رشته از پرتفوی ریسک های تحت پوشش صنعت بیمه اخطاری جدی در خصوص لزوم ارتقای کیفیت خدمات بیمه ای در رشته بیمه شخص ثالث و هم چنین اتخاذ راهکارهای موثر برای کنترل ریسک این رشته و خذف عوارض آن محسوب می شود .

رشته بیمه عمر نسبت به سایر رشته های بیمه ای از سطح رضایت پایین تری در بین مشتریان برخوردار است . با توجه به اهمیت این رشته در چشم انداز توسعه شرکت های بیمه و ارتقای ضریب نفوذ بیمه، نارضایتی مشتریان در این رشته برای وجود یک مانع جدی در مسیر توسعه شرکت های بیمه محسوب می شود که باید به آن توجه بیشتری شود .

بیشترین میزان رضایت مندی از رشته بیمه بدنه اتومبیل بوده است . مقایسه رضایت مندی این رشته با رشته شخص ثالث که دارای کمترین میزان رضایت مندی بوده است می تواند نشانه ای از تاثیر اجباری بودن یک رشته بیمه ای ،بر کیفیت خدمات ارایه شده توسط بیمه گر در راستای جلب رضایت مشتری باشد. بنابراین ،لازم است نهاد ناظر برای بیمه های اجباری ، تمهیدات تنظیمی سخت گیرانه تری برای جلب رضایت مشتریان و اطمینان از کیفیت و کمیت خدمات ارایه شده در نظر بگیرد.شایان ذکر است که این امر به صورت کلی بوده و برای تمام شرکت های بیمه قابل تعمیم نیست ، چراکه در برخی شرکت های بیمه رضایت از این دو بیمه نامه تقریبا یکسان بوده است .

انتهای پیام

|

|

|

|

|

|