همسو با تحولات عرصه فناوری اطلاعات بانکها در تلاش اند با خلاقیت و بهره مندی از دانش و تجربیات روز از حداکثر فرصتهای یک وب سایت اثربخش و کارآمد در جذب ، حفظ و وفادار سازی مشتریان و در نهایت خلق ارزش بهره مند شوند.

* اخبارپول

احسان باقری*: در سلسله یادداشتهای مروری بر عملکرد روابط عمومی بانکهای کشور و پس از بررسی عملکرد آنها در حوزه خبر، در این بخش به موضوع بررسی وب سایتهای بانکی خواهیم پرداخت . اهمیت ، کارکرد ، جایگاه و نقش آنها در اطلاع رسانی ، تبلیغات و ارایه خدمات بر کسی پوشیده نیست . بر همین اساس است که همسو با تحولات عرصه فناوری اطلاعات بانکها در تلاش اند با خلاقیت و بهره مندی از دانش و تجربیات روز از حداکثر فرصتهای یک وب سایت اثربخش و کارآمد در جذب ، حفظ و وفادار سازی مشتریان و در نهایت خلق ارزش بهره مند گردند . آنها در طراحی ، پیاده سازی و مدیریت وب سایتها به لحاظ محتوا و ایجاد امکان ارایه خدمات متنوع سرمایه گذاری بسیاری انجام داده اند . بررسی تجربه بانکهای کشور اما نشان از فاصله آنها از دانش ، تکنولوژی و درک صحیح از این ابزار دارد . در ادامه مروری اجمالی بر وضعیت وب سایتها بانکی خواهیم داشت . لازم به توضیح است بررسی مربوط به شرایط حال حاضر است و ارایه ایده ها ، مدلها ، تکنولوژی ها ، شیوه های تولید محتوا ، ارایه خدمات ، معماری کارآمد و … حاصل از تجربیات جهانی، نیازمند بررسی و تحقیقات در فرصتی دیگر است .

رتبه بندی وب سایتهای بانکی :

برای بررسی میزان محبوبیت و بازدید وب سایتهای بانکی از سایت مرجع الکسا به آدرس alexa.com استفاده شده است که یکی از زیرمجموعههای شرکت بزرگ آمازون میباشد. الکسا در آوریل سال ۱۹۹۶ کار خود را آغاز کرد و روز به روز دامنه خدمات و فعالیت خود در سطح اینترنت را گسترش داده است و امروزه بعنوان یک منبع مفید از دادههای سایتها و وبگاههای اینترنتی شناخته میشود.

سایت الکسا ، سایت معتبری برای رتبه بندی سایت ها و وبلاگ ها از نظر میزان بازدید و محبوبیت است که قابلیت رتبه بندی سایت یا وبلاگها را در بین کل سایت های موجود در اینترنت و یا در کشوری که بیشترین بازدیدکنندگان متعلق به آنهاست را دارا می باشد. بر همین مبنا در جداول زیر رتبه بانکهای کشور در بین سایتهای ایرانی ، رتبه جهانی آنها و همچنین لینک های مرتبط با دیگر سایتها آورده شده است . رتبه ها با توجه به جایگاه بانکها به ویژه مشتریان انبوه آنها ، رشد خدمات بانکداری الکترونیک و … بیانگر آن است که جز دو بانک ملی و ملت ، سایر وب سایتهای بانکهای کشور از محبوبیت و بازدید متناسب با جایگاه و کارکردهای خود برخوردار نیستند و این امر نشانگر آن است که روابط عمومی بانکها باید در رویکرد ، استراتژیها و روشهای مدیریت وب سایتهای خود بازنگری جدی صورت دهند .

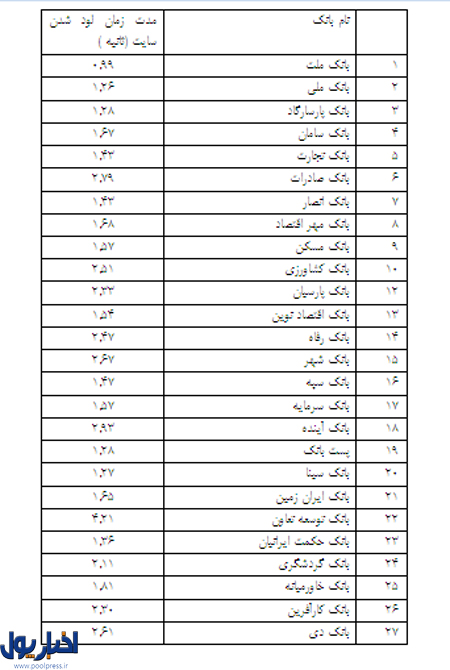

به گزارش پایگاه اطلاع رسانی اخبارپول، با توجه به تنوع استفاده و وابستگی بانکداری مجازی و الکترونیک به ابزار وب سایتهای بانکی به عنوان پرتالی برای یکپارچه سازی خدمات و محصولات و شیوه های اطلاع رسانی ، شاخص زمان لود شدن سایتها بر اساس آمار سایت alexa.com در جدول زیر درج شده است . این مدت زمان تابعی از طراحی و تکنولوژی مورد استفاده در سایتهای بانکی کشور است .

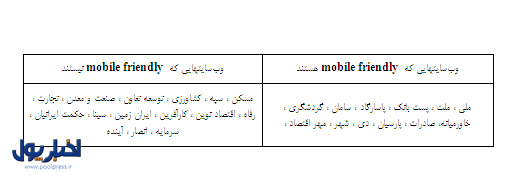

mobile friendly

موضوع دیگری که در ارزیابی وب سایتها مورد توجه است ، مفهومی به نام mobile friendly است . ریسپانسیو به عنوان یکی از آخرین تغیرات در دنیای فناوری اطلاعات در وب چنان با اهمیت است که شکل سایت ها و حتی الگوریتم های جستجو را تغیر داده است. بطوری که اگر وب سایتی ریسپانسیو یا موبایل فرندلی باشد رتبه بالاتری نسبت به سایت های دیگر پیدا می کند. دلیل اهمیت ریسپانسیو بودن این است که کاربران وب بیشتر به سمت استفاده از موبایل هاو تبلتها رفته اندکه خود نشانه ای از تحولاتی است که در آینده باید منتظر به وقوع پیوستنش باشیم . نحوه نمایش سایت باید به گونه ای باشد که وقتی کاربر با گوشی موبایل خود به صفحه سایت می آید شکل و ابعاد سایت متناسب با ابعاد نمایشگر موبایل کاربر تغییر کند. این تعریف در مورد دستگاه های دیگر نظیر تبلت هم صادق است.

در ادامه به بررسی عملکرد وب سایتهای بانکی خواهیم پرداخت . با توجه به تنوع رویکرد ، کاربرد ، تکنولوژی ، طراحی ، محتوا و اولویتهای اطلاع رسانی و …. مقایسه آنها امکان پذیر نیست . بر همین اساس در بخش بندی های رایج در این قسمت به بررسی الگوهای موفق در وب سایتهای بانکی اشاره شده و مطالبی در خصوص بهینه سازی آنها ارایه میشود .

الف ) محتوا :

۱- اطلاعات عمومی بانک :

بخش “درباره ما” شامل اطلاعات مربوط به استراتژی ، ماموریت و تاریخچه ، منشور اخلاقی ، اساسنامه و … می باشد که برای کلیه ذینفعان مورد استفاده است . بانکهای کشور هریک به سهم خود به آن توجه ویژه نشان داده اند . با این حال تولید محتوای مناسب ، جامع و روزآمد برای این قسمت از مهمترین معیارهای سنجش اثربخشی آن به شمار می رود که بررسی محتوا و کاربردی بودن آن نیازمند تحلیل محتوا است .

آشنایی با مدیران :

آشنایی با مدیران و مسئولین بانک به لحاظ مدیریت ارتباط با ذینفعان از اهمیت بالایی برخوردار است . اطلاعات کاملی از تصاویر ، اطلاعات تماس شامل تلفن ، فکس و ایمیل در سایت بانکها باید در اختیار ذینفعان قرار گیرد . بانکهای ملی ، سپه ، پست بانک ، پاسارگاد ، کارآفرین و سینا بر اساس استانداردهای ارتباطی چنین اطلاعاتی را ارایه می نمایند. خلاصه ای از رزومه مدیران و مسئولین و شرح وظایف و حیطه کاری آنها نیز می تواند در راهنمایی ذینفعان برای برقراری یک ارتباط موثر مفید باشد .

نمودار سازمانی :

نمودار سازمانی شمایی از ساختار بانکها است که top chart آن در وب سایتها به نمایش گذاشته می شود . ساختار بیانگر نحوه تقسیم کار و هماهنگی در سازمان است و برای حمایت از استراتژیها طراحی و به مرحله اجرا گذاشته می شوند . از آنجا که رفته رفته و با بلوغ استراتژیهای بانکی ، شاهد تغییرات ساختار بانکها هستیم ، نمایش نمودار سازمانی شیوه عمل بانکها را در حمایت از استراتژیها نشان می دهد .جز معدودی از بانکها بقیه آنها به شکل مناسبی آن را به نمایش گذاشته اند .

اطلاعات مربوط به عملکرد مالی :

اطلاعات مالی که بیشتر برای تجزیه تحلیل عملکرد مالی در اختیار ذینفعان به ویژه سهامداران ، نهادهای ناظر و سرمایه گذاران قرار می گیرد به دلیل محدودیت انتشار آن به صورت فیزیکی در وب سایتها بانکها به نمایش گذاشته شده اند . به صورت مشخص بانکهای دولتی نسبت به انتشار عملکرد مالی در سایت خود اقدام جدی صورت نمی دهند و در نقطه مقابل بانکهای خصوصی به صورت کامل و در قالب گزارشهای مالی مجامع خود را در این بخش در دسترس قرار داده اند . آنچه که کمتر مورد توجه قرار گرفته نحوه ارایه گزارش های مالی است که می تواند با استفاده از تکنولوژیهای روز آمد ارایه آنها به شکل موثری انجام شده و در اختیار ذینفعان متناسب با اهداف و رویکردهای مشخص آنها قرار گیرد .

دستاوردها ( موفقیتها و مسئولیتهای اجتماعی) :

یکی دیگر از محورهای مورد توجه در تولید محتوا و ساختار وب سایت بانکها نمایش و ارایه دستاوردهایشان در حوزه های مختلف از جمله مسئولیتهای اجتماعی است . بانکها به فراخور دستاوردها را به نمایش گذاشته اند .با این حال در شکل نمایش و همسو ساختن آن با نیاز مخاطبان و مراجعان به سایت ، بسیار ضعیف و بدون برنامه عمل کرده اند . به عنوان مثال در بخش دستاوردهای مربوط به رسالت اجتماعی گزارشی از عملکرد بانک در حوزه مسئولیتهای خود در قبال جامعه ارایه می گردد . با این وجود بانکهای کشور رویکرد ، تجربه و عملکرد مشابهی ندارند . بزرگترین مسئله بانکها در تحقق اهداف رسالت اجتماعی ، فقدان یک نگرش و استراتژی بنیادین در این حوزه می باشد . مفهوم بانکداری پایدار یکی از مهمترین مفاهیم بانکداری امروز است که موضوعات و محورهای مربوط به رسالت اجتماعی جزیی از رویکرد نوین بانکداری است . بانک ملت نهادی پیشرو در این خصوص است و با تاسیس بنیاد ملت ، تجربه ای متفاوت در نظام بانکی را رقم زده است . بانکهای دیگری چون سامان ، رفاه ، اقتصاد نوین به موضوع اطلاع رسانی در خصوص مسئولیتهای اجتماعی خود همت گمارده اند .

هشدارها ، پولشویی ،مدیریت ریسک و … :

یکی دیگر از محورهای مورد توجه بانکها ارایه مطالب و موضوعاتی در خصوص هشدارهای امنیتی ، مسائل مربوط به پولشویی و مدیریت ریسک است که با هدف اطلاع رسانی ، فرهنگ سازی و آموزش ذینفعان و مشتریان در وب سایت بانک منتشر شده و این بخش نیز بدون تفاوت معنا داری در محتوا و شکل ارایه درج می شود . این موضوع و بسیاری موارد دیگر نشان می دهد روابط عمومی ها بدون داشتن توان کارشناسی و ارایه ایده ، تنها نشر دهنده اطلاعاتی هستند که کمتر درک و حسی نسبت به آن دارند و یک شکل بودن نتیجه چنین رویکردی است .

۲-سامانه های سهامداری :

به دلیل ماهیت حقوقی بانکها ، سهامداران از مهمترین ذینفعان آنها به شمار می روند . بستر وب سایت بانکی یکی از مجاری ارتباطی ، اطلاعاتی و خدماتی به این دسته از ذینفعان است که بانکها در دسته بندی های زیر به آن می پردازند .

بانک در بورس :

خرید و فروش سهام ، اطلاعات سهام بانک ، سامانه جامع اطلاع رسانی سهام ، اطلاعیه ها ، سامانه های فروش آنلاین سهام و … زیر مجموعه این بخش می باشد . بانکهای تجارت ، ملت ، کارآفرین ، دی ، سرمایه ،شهر و انصار به صورت کاربردی و جامع آن را در وب سایت خود درج کرده اند .

شفافیت :

یکی از بخش هایی که به تازگی و بر اساس الزامات به ویژه برای بانکهای بورسی در وب سایت آنها به چشم می خورد و به صورت استاندارد درج گردیده است موضوع شفافیت مالی است که البته در برخی از بانکها این محتوا هنوز به روز رسانی نشده است .

۳- شرکتهای تابعه :

بخش شرکتهای تابعه به ویژه در بانکهای خصوصی که دارای شبکه تجاری فعال در حوزه مالی اند یکی از قسمت های دیگر تشکیل دهنده وب سایت آنها به شمار می رود . ارایه اطلاعاتی اولیه شامل ماموریتها ، اهداف ، استراتژیها ، خدمات و محصولات ، اطلاعات تماس ، مدیران شرکتها و …. از ویژگیهای اصلی محتوایی است ، در حالی که بسیاری از بانکها تنها به ایجاد لینک وب سایت شرکتهای خود در صفحه اصلی بسنده کرده اند . بانکهای سرمایه ، کارآفرین، پاسارگاد بهتر به آن پرداخته اند .

۴- خدمات و محصولات :

شاید مهمترین بخش یک وب سایت بانکی ، معرفی و ارایه خدمات و محصولات آن باشد . امروز با فراگیر شدن بانکداری الکترونیک و مجازی سازی فعالیتهای بانکی ، سایتها ضمن دنبال کردن رویکرد سنتی در اطلاع رسانی ، معرفی و تبلیغات ، به محلی برای ارایه انواع خدمات و محصولات بانکی تبدیل شده اند . به صورت کلی دو دسته بندی رایج در این خصوص قابل مشاهده است . بخش محصولات و خدمات مربوط به تجهیز و تخصیص منابع و خدمات و محصولات بانکداری الکترونیک .

نکته بسیار مهمی که در این قسمت از وب سایتهای بانکی باید بدان توجه داشت رویکرد و نحوه معرفی ، اطلاع رسانی و تبلیغات و از همه مهمتر زمینه ارایه محصولات و خدمات بانکی است . بانکهای کشور سالها است به دلیل محدودیتهای مربوط به توسعه محصولات جدید ، دخالت بیش از اندازه نهاد ناظر بانک مرکزی بر فرایندهای ارایه ، قیمت گذاری و تعیین نرخ ها و … تمایزی در محصولات و خدمات خود را شاهد نیستند . بدین ترتیب این قسمت نیز متاثر از عدم تمایز ، محتوا و ساختاری تکراری داشته و تفاوتی را به نمایش نمی گذارد . جالب آنکه با تمامی محدودیتها ، نواقص و ناکارآمدیها ، روابط عمومی بانکها در معرفی ، اطلاع رسانی و تبلیغات محصولات و خدمات موجود بسیار ضعیف عمل کرده اند . مرور محتوای مربوط به خدمات و محصولات نشان از ارایه آنها بدون در نظر گرفتن بخش بندی مشتریان ، ارایه اطلاعات محدود و فنی به ویژه در حوزه تخصیص ، عدم ارایه بر مبنای نیاز و خواسته مشتریان ، شرایط و شیوه های یکسان، فقدان ارایه قیمت و نرخ ها ، ضعف در طبقه بندی درست محصولات و خدمات و …دارد .

سامانه ها ، ابزارها و محصولات الکترونیک :

در وب سایت بانکها سامانه های متنوعی در اختیار کاربران قرار می گیرد تا از آن طریق بتوانند خدمات مورد نیاز خود را دریافت کنند و یا ارتباط خود را بانک گسترش داده یا اطلاعات مورد نظر خود را دریافت نمایند . هرچه تعداد سامانه ها بیشتر باشد تعامل و استفاده از خدمات سایت افزایش یافته و این امر به محبوبیت و کارآیی سایت می افزاید . نباید فراموش کرد که با توسعه سامانه ها ، وب سایتها به پرتالهای جامع بانکی و مالی تبدیل می شوند و از این طریق به یک کانال مجازی موثر برای ایجاد ارزش برای مشتریان بدل می گردند . اینترنت بانک ، سامانه های استعلام مانند استعلام اصالت ضمانت نامه ، باشگاه مشتریان ، محاسبات مانند محاسبه نرخ سود سپرده و تسهیلات ، تسهیلات اینترنتی ، معاملات آنلاین سهام و … از جمله این سامانه ها و ابزارها می باشند . در جدول ذیل برخی از سامانه های بانکهای کشور به نمایش گذاشته شده است . لازم به توضیح است که برخی از سامانه ها ، ابزارها و خدمات و محصولات بصورت مستقیم در سایت مورد استفاده بوده و برای برخی دیگر به صورت مکمل راهنما ، نحوه دانلود و …. در وب سایت به نمایش درآمده است . همچنین محصولات و خدمات در برخی از سامانه های بانکی به صورت یکپارچه تجمیع شده یا به صورت مجزا ارایه می شود .

ابزارها و سامانه های ارایه خدماتابزارها و سامانه های ارایه خدمات

*بانک ملت: اینترنت بانک ، موبایل بانک ، تلفن بانک ، بانکداری پیامکی ، پرداخت قبوض ، درگاه پرداخت ، خرید شارژ ، شبا ، محاسبه سود ، مغایرت شتابی ، اصالت ضمانت نامه ، موجودی و انتقال وجه ، فروش اینترنتی ارز مسافرتی ، فروش اینترنتی کارت هدیه ، تسهیلات اینترنتی (تام ) ، واریز اقساط لیزینگ ، واریز وجه به حساب سازمانها ، رمز نگاری واریز گروهی ، کد بانک ، باشگاه مشتریان ، واریز وجه بهای سوخت ، امضای الکترونیکی ، یاری به زندانیان ، تایید لحظه ای واریز وجه

*بانک ملی: سامانه بام ، رعد ، بینا ، معاملات آنلاین سهام ، تسهیلات و ضمانت نامه اینترنتی ، سبا و سبای حقوقی ، سامانه پرداخت وجوه قوه قضائیه ، ثبت نام حج عمره مفرده ، شماره کارت مرتبط با تسهیلات غیر متمرکز ، اطلاع رسانی پیامکی ، ساپتا ، مشکلات کارت ، پرداخت قبوض و پیگیری پرداخت قبوض ، شبا ، سانی ، خرید شارژ

بانک پارسارگاد اینترنت بانک ، موبایل بانک ، تلفن بانک ، بانکداری پیامکی ، پرداخت قبوض ، درگاه پرداخت ، خرید شارژ ، شبا ، محاسبه سود ، مغایرت شتابی ، اصالت ضمانت نامه ، مبدل ارز ، موجودی و انتقال وجه ، آنی بانک ، انتقال وجه کارت به کارت ، پرداخت امن پاسارگاد

*بانک سامان: اینترنت بانک (نت بانک ) ، موبایل بانک (سامانک ) ، خرید شارژ ، شبا ، محاسبه سود ، اصالت ضمانت نامه ، مبدل ارز ، سامان یار ، بیمه مسافرتی ، رزو هتل ، بانکسا ، کمک خریه، خرید بلیط ، افتتاح حساب ، خرید وفروش بورس کالا ، صورتحساب خاص ، باشگاه مشتریان

*بانک تجارت: اینترنت بانک ، موبایل بانک ، تلفن بانک ، پرداخت قبوض ، درگاه پرداخت ، خرید شارژ ، اصالت ضمانت نامه ، موجودی و انتقال وجه ،مدیریت پرداخت ، باشگاه مشتریان ، مسدودی کارت

*بانک صادرات: اینترنت بانک ، موبایل بانک ، تلفن بانک ، درگاه پرداخت ، خرید شارژ ، شبا ، موجودی و انتقال وجه ، باشگاه مشتریان ، تراکنش های پوز ، سامانه ازدواج ، سامانه ۷۱۹ ، صورتحساب

*بانک انصار: اینترنت بانک ، موبایل بانک ، تلفن بانک ، درگاه پرداخت ، اصالت ضمانت نامه ، مبدل ارز ،انی بانک ، تراکنش های ناموفق ، پرداخت جرایم ، پرداخت قبوض

*بانک مسکن: پرداخت عوارض الکترونیکی ، فرابین ، اینترنت بانک ، موبایل بانک ، پرداخت اقساط ، ثبت تراکنش های ناموفق ، تلفن بانک ، گزارش تسویه حساب فروشگاهی ، پرداخت قبوض، کد شبا ، خرید شارژ

*بانک کشاورزی: اینترنت بانک ، موبایل بانک ، تلفن بانک ، درگاه پرداخت اینترنتی ، بازپرداخت اقساط تسهیلات ، پرداخت قبوض ، شبا ، دستور پرداخت ، پیام کوتاه ، ثبت درخواست پذیرندگان ، خرید وفروش سهام ، استعلام اصالت ضمانت نامه ، محاسبه سود تسهیلات ، پرداخت قبوض ، مسدودی کارت، کارت اعتباری ، مغایرت کارت ، محاسبه سود سپرده ، پیگیری درخواست تسهیلات ، نظارت بر طرح ها ، خرید شارژ

*بانک پارسیان: اینترنت بانک ، موبایل بانک ، تلفن بانک ، بانکداری پیامکی ، پرداخت قبوض ، درگاه پرداخت ، خرید شارژ ، شبا ، مغایرت شتابی ، اصالت ضمانت نامه ، موجودی و انتقال وجه ، پردازش ابری ، ایمیل بانک ، دیجی بانک ، اقساط بیمه ، پیگیری یارانه

*بانک اقتصاد نوین: اینترنت بانک ، موبایل بانک ، تلفن بانک ، بانکداری پیامکی ، پرداخت قبوض ، درگاه پرداخت ، خرید شارژ ، شبا ، مغایرت شتابی ، اصالت ضمانت نامه ، مبدل ارز ، موجودی و انتقال وجه ، نمانوین ، معاملات برخط سهام ، مدیریت پرداخت فروشنده گان

*بانک رفاه: اینترنت بانک ، موبایل بانک ، تلفن بانک ، بانکداری پیامکی ، پرداخت قبوض ، درگاه پرداخت ، شبا ، مغایرت شتابی ، خرید شارژ ، اصالت ضمانت نامه ، پرداختهای شناسه دار ، گواهی دیجیتال ، رمز یکبار مصرف ، سامانه معین ، همبانک ، تبلت بانک ، خیریه ، پرداخت حق بیمه ، خرید و فروش سهام

*بانک شهر: اینترنت بانک ، موبایل بانک ، تلفن بانک ، بانکداری پیامکی ، پرداخت قبوض ، درگاه پرداخت ، خرید شارژ ، شبا ، مغایرت شتابی ، موجودی و انتقال وجه ، خرید اینترنتی کارت هدیه ، امضای دیجیتال ، خود بانک ، استعلام گواهی تمکن مالی ، استعلام اصالت ضمانت نامه

*بانک سپه: رزواسیون اینترنتی ، اینترنت بانک ، موبایل بانک ، تلفن بانک ، خرید و فروش اینترنتی سهام ، واریز برداشت به هنگام ، پیامک آنی ، شبا ، پرداخت سود سهام شرکتها ، فروش الکترونیکی اوراق مشارکت ، خدمات مالی و غیر مالی به شرکتها ، خرید شارژ

*بانک سرمایه: اینترنت بانک ، موبایل بانک ، تلفن بانک ، پرداخت قبوض ، درگاه پرداخت ، خرید شارژ ، شبا ، محاسبه سود ، مغایرت شتابی ، موجودی و انتقال وجه ، درخواست صدور کارت هدیه ، کمک های خیریه به بهزیستی

*بانک آینده: اینترنت بانک ، موبایل بانک ، تلفن بانک ، بانکداری پیامکی ، پرداخت قبوض خرید شارژ ، شبا ، محاسبه سود ، مغایرت شتابی ، اصالت ضمانت نامه ، موجودی و انتقال وجه ، اعطای تسهیلات اینترنتی ساتا ، پرداخت اقساط تسهیلات ، پیشخوان مجازی ، همیار مشتری ، سامانه هدف

*پست بانک: اینترنت بانک ، موبایل بانک ،پرداخت قبوض ، خرید شارژ ، شبا ، مغایرتهای شتابی

*بانک سینا: اینترنت بانک ، موبایل بانک ، تلفن بانک ، بانکداری پیامکی و ایمیلی ، پرداخت قبوض ، مدیریت پرداخت ، خرید شارژ ، شبا ، محاسبه سود ، مغایرت شتابی ، اصالت ضمانت نامه ، افتتاح حساب ، موجودی و انتقال وجه ، یارانه

*بانک ایران زمین: اینترنت بانک ، موبایل بانک ، تلفن بانک ، بانکداری پیامکی ، پرداخت قبوض ، درگاه پرداخت ، خرید شارژ ، شبا ، محاسبه سود ، مغایرت شتابی ، اصالت ضمانت نامه ، مبدل ارز ، موجودی و انتقال وجه

*بانک توسعه تعاون: اینترنت بانک ، موبایل بانک ، تلفن بانک ، بانکداری پیامکی ، پرداخت قبوض ، درگاه پرداخت ، خرید شارژ ، شبا ، محاسبه سود ، مغایرت شتابی ، گزارش یارانه ، اصالت ضمانت نامه ، مبدل ارز ، موجودی و انتقال وجه

*بانک حکمت ایرانیان: اینترنت بانک ، موبایل بانک ، تلفن بانک ، همبانک ، سود سپرده ، استعلام اصالت ضمانت نامه ، خرید کارت هدیه ، پرداختهای خیریه ، پرداخت قبوض ، خرید شارژ

*بانک گردشگری: اینترنت بانک ، موبایل بانک ، تلفن بانک ، بانکداری پیامکی ، محاسبه نرخ ارز ، وب سرویس های مالی ، سپرده های چند امضایی ، درگاه پرداخت

*بانک خاورمیانه: اینترنت بانک ، موبایل بانک ، تلفن بانک ، بانکداری پیامکی ، پرداخت قبوض ، شارژ ،مدیریت نقدینگی ، محاسبه سود سپرده ، شبا ، مدیریت اعتبارات

*بانک کارآفرین: اینترنت بانک ، موبایل بانک ، بانکداری پیامکی ، پرداخت قبوض ، درگاه پرداخت ، شبا ، محاسبه سود ، مغایرت شتابی ، اصالت ضمانت نامه

*بانک دی: اینترنت بانک ، موبایل بانک ، تلفن بانک ، همبانک ، پرداخت قبوض ، درگاه پرداخت ، خرید شارژ ، شبا ، محاسبه سود ، مغایرت شتابی ، اصالت ضمانت نامه ، موجودی و انتقال وجه ، باشگاه مشتریان ، سامانه ۷۶۶.ir

بانک صنعت و معدن: اینترنت بانک ، موبایل بانک ، تلفن بانک ، درگاه پرداخت ، شبا ، محاسبه سود ، گزارش یارانه ، اصالت ضمانت نامه ارزی و ریالی

بانک توسعه صادرات: اینترنت بانک سفیر ، موبایل بانک ، پرداخت قبوض ، شبا ، محاسبه سود ، باشگاه مشتریان، مبدل ارز ، سامانه استعلام اعتبار اسنادی و ضمانت نامه ، پیگیری تسهیلات درخواستی (ردا ) ، صورتحساب غیر برخط

مشاوره:

انجام امور مشاوره یکی از مهمترین خدمات بانکها به مشتریا به ویژه در خصوص محصولات و خدمات ، سرمایه گذاری ، نحوه تنظیم قراردادها ، بیمه و …. است که موضوع مشاوره برای مشتریان شرکتی و اختصاصی یکی از محوری ترین وجوه تمایز بانکها به شمار می رود . با توجه به اینکه نظام بانکی کشور زیرساخت، فرایند و دانش لازم برای مشاوره های تخصصی به مشتریان خود را ایجاد نکرده است بنابراین در وب سایت بانکها هم بر همین روال نشانی از فرصتهای مشاوره برای مشتریان مشاهده نمی شود . نمونه هایی از تحول در این حوزه را می توان در بانکهای اقتصاد نوین و توسعه صادرات (صادراتی ) مشاهده کرد .

۵- روابط عمومی :

بخش روابط عمومی در بانکها رویکرد اصلی اطلاع رسانی توسط این ابزار را در فضای مجازی نشان می دهد . بر همین اساس انتظار می رود این قسمت به دلیل نزدیکی به ماهیت کار روابط عمومی ها از اثربخشی و کارآیی بالایی برخوردار باشد بررسی وب سایتها بانکی در این حوزه موارد اصلاحی بسیاری را طلب می کند که باید به آنها پرداخته شود .

اخبار و اطلاع رسانی :

بحث محتوا و تعداد اخبار در شماره پیشین نشریه فابا مورد بحث و بررسی قرار گرفت .

گالری ها و آرشیو:

ارایه آرشیو و گالری از تبلیغات ، موزه مجازی ، بروشورها ، نشریات داخلی ، مقالات و …. که روابط عمومی ها متولی اصلی مدیریت آن به شمار می روند در این بخش مورد توجه قرار دارد . یکی از مسائل مربوط به آن پراکندگی در معماری و ساختار وب سایتها بانکی است . از سوی دیگر استفاده از تکنولوژی های ارایه آن نیز بر جذابیتهای آن می افزاید . بانکهای ملی ، گردشگری ، ملت ، شهر با ارایه ای بهتر و جامع تر ، اطلاعات مربوطه را در دسترس مخاطبان خود قرار داده اند .

پیشنهادات و انتقادات و نظرسنجی ، تالارهای گفتگو و … :

این قسمت یکی از ارکان اصلی وب سایتهای پویا و تعاملی است . بانکها هریک به نوبه خود با رویکردهای متفاوتی به آن پرداخته اند . این بخش مهم و حساس، طیف های مختلفی از یک فرم ارتباطی تا یک سامانه و تالار گفتگو را شامل می شود .

بانکهای مسکن ، حکمت ایرانیان ، شهر ، دی ، کارآفرین ، خاورمیانه ، ، رفاه ، سامان ، پارسیان ، ملی ، سپه ، کشاورزی ، توسعه صادرات ، اقتصاد نوین به شکل های مختلفی این قسمت را ایجاد کرده اند . از سوی دیگر وب سایتها یکی از کانالهای پویا ، در دسترس و روزآمد برای آگاهی از نظر و رضایت مشتریان هستند که تنها برخی از بانکها چون صادرات ، ملی ، توسعه تعاون ، پاسارگاد ، پارسیان و سامان از ظرفیت موجود بهره برداری کرده اند .

از آنجا که تولید محتوا در وب سایتهای بانکی منحصر و محدود به مراجع ذیصلاح می باشد و در عصر ارتباطات و اطلاعات همگان می توانند در تولید اطلاعات سهیم و شریک باشند ، ایده ایجاد وبلاگ بانک می تواند در کانالیزه کردن و بهره مندی از فرصتهای مشارکت در تولید محتوا موثر باشد . برخی از بانکها چون مسکن و تجارت ، سامان به این هم پرداخته اند .

ارتباط با شبکه های اجتماعی :

ظرفیتها و فرصتهای شبکه های اجتماعی برای کسب و کارها بر کسی پوشیده نیست . بانکها هم به نوبه خود به آن توجه نشان داده اند و اگر چه هنوز راه طولانی برای بهره مندی از مزایای شبکه های اجتماعی را در پیش دارند . با وجود استفاده از این شبکه ها به دلیل ضعف در تولید محتوا هنوز نتوانسته اند از ظرفیتهای آن بهره برداری لازم را به عمل آورند . بنابراین بررسی عملکرد بانکها در استفاده از کانالهای مجازی نیازمند فرصت دیگری است . آنچه در این بررسی به آن پرداخته شده است ،امکان ایجاد لینک و ارتباط با این شبکه ها در وب سایتهای بانکی است . بانکهای ملی ، سامان ، پاسارگاد ، گردشگری ، ایران زمین ، شهر ، سرمایه و مسکن چنین ارتباطی را ایجاد کرده اند .

۶- پژوهش و کتابخانه :

یکی از کارکردهای وب سایتها ایجاد زمینه و فرصت ارتباط و بهره مندی از توان و ظرفیت های علمی و تحقیقاتی خارج از بانک است . برخی از بانکهای کشور به این مهم توجه کرده و با تشریح اهداف ، زمینه و راهکارهای مشارکت مخاطبان دانشگاهی و تحقیقاتی برای همراهی در پیش برد مسائل پژوهشی به ویژه در بخش تحقیق و توسعه ، را در وب سایت خود فراهم ساخته اند .بانکهای سپه ، تجارت ، توسعه تعاون ، سامان ، شهر ، حکمت ایرانیان در این زمینه فعال بوده اند .

۷- اطلاعات تماس :

اطلاعات تماس با واحدها و ارکان اجرایی یکی از نیازهای مستمر مشتریان و مخاطبان است که البته همه بانکهای کشور به آن پرداخته اند . تکنولوژیهای مکان یابی و بانکهای اطلاعاتی در بانکها به شیوه های مختلفی اطلاعات را در اختیار مراجعه کنندگان قرار می دهند . اما یکی از مسائلی که کمتر بدان توجه شده است ارایه اطلاعات تماس متناسب با نیاز و جستجوی مشتریان برای دریافت خدمات و محصولات است . بدان معنا که در طراحی و معماری سایت می بایست در کنار اطلاعات ارایه شده به مشتریان کانالهای تماس متنوعی معرفی شود تا مشتری در همان صفحه امکان دسترسی به مراکز تماس را پیدا کند .

پیوندها :

پیوندها بخشی از وب سایتها است که دسترسی مخاطبان به شبکه های تجاری بانکها را فراهم می آورد . شاید تولید محتوا برای این قسمت ساده به نظر برسد . بر همین اساس که صفحات مربوطه بسیار ساده انگارانه تهیه شده اند . نکته بسیار جالب و سنتی که سالها است باقی مانده است ، ایجاد پیوند به بانکهای رقیب است!

۸- کارکنان :

نیازهای اطلاعاتی کارکنان بانک تحت عنوانی بنام سایت ویژه همکاران ساماندهی می گردد که دسترسی به آنها امکان پذیر نیست . بی تردید این بخش از سایت بانکها نیازمند بررسی و ارزیابی متفاوتی بر اساس نیاز مشتریان داخلی یا همان کارکنان است . در خصوص کارکنان جدید، قسمت دعوت به همکاری ایجاد شده است که در بسیاری از بانکها به دلیل رویکرد ایستای حوزه منابع انسانی در کارمند یابی ، به کار گیری و گزینش و استخدام ، عملا بانکهای کشور را از دست یابی پویا به منابع انسانی به عنوان محوری ترین وجه تمایز محروم می سازد . با این حال بانکهای پاسارگاد ، سامان ، گردشگری ، خاورمیانه ، ایران زمین و دی با ایجاد بستری مناسب زمینه دسترسی به منابع انسانی مورد نیاز خود را فراهم و فعال نگاه داشته اند .

ب ) ویژگیهای معماری و طراحی و اجرا :

در قسمت دوم بررسی ویژگیهای مربوط به معماری و طراحی و اجرا به اختصار شرح ذیل مورد بررسی قرار گرفته است .

چندزبانه بودن :

با عنایت به توسعه تعاملات بین المللی و لزوم تعامل با دهکده جهانی ، داشتن وب سایت چند زبانه یکی از اولویتهای اصلی بانکهای کشور است . به دلیل ضعف روابط عمومی ها در تولید محتوا به دیگر زبانها و وابستگی سنتی آنها به حوزه بین الملل بانک و اینکه این حوزه به دلیل تعریف وظایف عملیاتی پرداختن به تولید محتوا را در اولویت کاری خود قرار نداده است و همچنین با موضوع تولید محتوای رسانه محور ، فاصله دارد بنابراین شاهد آن هستیم که بخش های پویای سایت بانکها مانند اخبار و اطلاع رسانی در آنها به روز نبوده و سایت زبانهای دیگر در بانکها بصورت ایستا مدیریت می گردد . بنابراین با توجه به تحولات نظام بانکی ، حوزه روابط عمومی باید خود را برای تولید محتوا به زبانهای دیگر مستقل از حوزه بین الملل بانک تجهیز و اطلاعات روزآمد را به صورت پویا در اختیار ذینفعان و مشتریان خارجی احتمالی خود قرار دهد . از سوی دیگر علاوه بر زبان انگلیسی به عنوان زبان دوم اکثر وب سایتهای بانکی ، بانک ملی دارای زبان عربی ، بانک توسعه صادرات دارای زبان اسپانیولی ، فرانسوی و عربی ، بانک تجارت دارای زبان فرانسوی ، عربی و آلمانی و بانک سامان دارای زبان فرانسوی می باشند .

طراحی وب سایت :

در طراحی وب سایت که آمیخته ای از هنر و تکنولوژی است ، علاوه بر قابلیتهای همسو با تکنولوژی و معماری سایت ، باید به هویت بصری بانک وفادار بوده و در بخش ها آن به رنگ ، لوگو ، فونت ، شعار بانک و …. تعهد کافی وجود داشته باشد که در برخی از وب سایتهای بانکی این تعهد به چشم نمی خورد .

چیدمان صفحه اول به عنوان ویترین:

به طور کلی رویکردهای اصلی طراحی صفحه اول به عنوان ویترین وب سایتها متناظر با کارکردهای جدید آنها که ارایه خدمت و محصولات را اولویت اصلی خود تعریف کرده اند ، چیدمان محصولات و خدمات مورد اقبال و استفاده مشتریان است . بر همین اساس بسیاری از بانکها در طراحی صفحه اول خود به این اولویت توجه نشان داده اند . همچنین تعریف و جانمایی دسترسی های سریع می بایست نه بر اساس اولویت های روابط عمومی ها بلکه بر اساس نیاز مشتریان و تعداد بازدیدهای آنها طراحی و به روز رسانی شده و به اجرا درآید . بانکهای ملی ، ملت ، پست بانک ، تجارت ، گردشگری و پارسیان از آن استفاده کرده اند .

تبلیغات:

بی تردید یکی از مهمترین کارکردهای وب سایتهای بانکی ایجاد زمینه و امکان تبلیغات است که با توجه به بازدیدکنندگان متعدد امکانی مطلوب برای تبلیغات بدون هزینه را فراهم می آورد . به صورت کلی اما اشکال تبلیغات در وب سایتهای بانکی آن است که محدود به صفحه اول سایت می باشد و بر خلاف تجربه بانکهای دنیا به صورت هوشمند و متناسب با بازدید و اقبال مخاطبان تبلیغات مناسب در صفحات مورد بازدید مشتریان درج نمی گردد . به عنوان مثال برای مشتریان بازدید کننده از صفحات مربوط به خدمات و محصولات ،تبلیغات مناسبی مربوط به آن محصول را به نمایش نمی گذارد . از سوی دیگر روابط عمومی ها تبلیغات طراحی شده برای دیگر رسانه ها را در وب سایتشان بارگذاری می کنند در حالی که تبلیغات در سایت باید متناسب با این رسانه طراحی و بر اساس الگوی بازدید و ترجیحات مشتری در زمان مناسب به نمایش درآید . نکته دیگر اینکه در بعضی مواقع بانکها از فضای تبلیغات به عنوان فضایی برای اطلاع رسانی استفاده می کنند که این کارکرد نباید با فرصت تبلیغاتی در هم آمیخته گردد و لازم است در طراحی و معماری، جایگاهی متناسب و مناسب برای آن در نظر گرفته شود .

با عنایت به مطالب اشاره شده که در هیچ یک از بانکهای کشور به آن پرداخته نشده و نشان از عدم توجه حوزه روابط عمومی در بیان مسائل وب سایت به طراحان و تیم فنی پیاده سازی آن می باشد. ساختار تبلیغات در وب سایت بانک شهر مناسب با کارکرد های آن تعریف شده است . همچنین بانکهای ملت ، سامان ، توسعه صادرات ، گردشگری دارای مکانیزم و چارچوب طراحی تبلیغات متناسب با کارکردها و استانداردهای مشخص خود هستند .

فونت و وکتورهای مناسب :

یکی از شاخص های طراحی حرفه ای استفاده از فونت مناسب و خوانا و وکتورهای متناسب با کارکرد و مفاهیم مندرج در لینکها است . بدین ترتیب بانکهایی چون ملی ، ملت ، سامان ، گردشگری ، پارسیان دارای بهترین شکل طراحی در این خصوص هستند .

ساختار اصلی بر مبنای بخش بندی استراتژیک مشتریان:

تجربه طراحی سایت بانکهای تراز اول جهانی نشان می دهد که ماهیت متفاوت مشتریان باعث شده است ساختار اصلی وب سایتها مبتنی بر بخش بندی به ویژه رویکرد بانکداری جامع ، طراحی و حوزه های مختلف آن تفکیک گردد .بدیهی است محتوا ، معماری ، اولویتهای هر قسمت متفاوت از دیگر بخش ها می باشد . بر همین مبنا برخی از بانکهای برتر جهان ، حتی آدرس و شکلی کاملا متفاوت برای دسترسی مشتریان بازار هدف خود انتخاب و در دسترس آنها قرار می دهند . لذا با توجه به نو بودن چنین رویکردی در سیستم بانکی کشور، نشانه آن را تنها در بانکهای سامان و خاورمیانه می توان رصد کرد .

این بانک ها به لحاظ تولید محتوا بر اساس شکل معماری و ساختار نیازمند تمرین و کسب تجربه های متفاوت و بیشتری هستند.

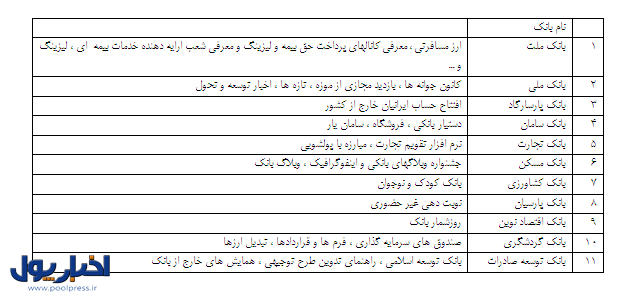

در پایان برخی از بخش هایی که در وب سایتهای بانکهای کشور متمایز از عناوین معمول ایجاد شده است ، در جدول ذیل به نمایش درآمده است.

به گزارش پایگاه اطلاع رسانی اخبارپول، این بررسی نشان می دهد که وب سایت بانکها به عنوان یک اولویت اصلی در فضای مجازی که کارکردهای اطلاع رسانی ، تبلیغات و ارایه خدمات و محصولات را امکان پذیر می سازد ، نیازمند بهره گیری از دانش و تجربه و تکنولوژیهای روزآمد و موثرتر است که روابط عمومی ها باید به آن خاص و ویژه نشان دهند .

*کارشناس ارشد بازاریابی خدمات بانکی

انتهای پیام

|

|

|

|

|

|