علی پاکزاد*: تجارت پول در تمامی ادیان ابراهیمی منع شده و در اسلام آنرا محاربه با خدا دانسته شده است، تجارتی که در اصطلاح فقهی آنرا با نام رباء می شناسیم، محاربه ای که انجام می شود ولی چندان جدی گرفته نمی شود.

فارغ از تمامی شرایط پیچیده فقهی و قانونی که در مورد این نوع تجارت در تعریف و توضیح وجود دارد از بعد اقتصاد زمانی که پول از هویت وسیله ای برای مبادله تبدل به کالا می شود شبه ربا دارد، فرق پول و کالا اینجاست که کالا قیمت دارد و پول نباید قیمت داشته باشد و به ازای معاوضه و مبادله آن ارزش افزوده ای خارج از قواعد مطالبه شود.

اما در نظام بانکی و پولی کشور ما ایران تجارت پول وجود ندارد؟ قواعد شرعی و نوع قراردادهایی که برای پرداخت و دریافت تسهیلات منعقد می شود به ظاهر مطابقت کامل با اصول بانکداری اسلامی داشته و بسیاری از علما البته نه همه آنها ایم قراردادها را غیر ربوی می دانند.

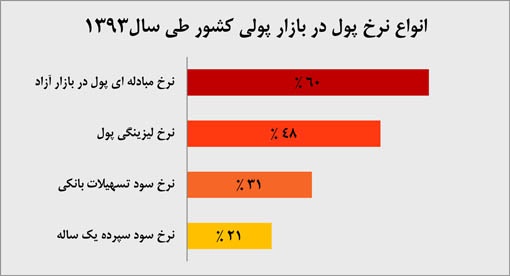

اما واقعیت های جامعه شکلی ناموزون را به نمایش می گذارد، نرخ رسمی سود سپرده های بانکی ارقامی تا سقف ۲۱ درصد را برای سال ۹۳ اعلام کرده است. این نرخ سود اما با توجه به نرخ تورم بالای سی درصد برای سپرده گذار زیان آور است و صد البته خود سیستم بانکی نیز حاضر به پذیرش این زیان نیست.

به عبارت ساده تر سیستم بانکی در حالی که سودسپرده ها را برای سپرده های کوچک به همین رقم محدود می کند و سپرده گذار را مجبور تحمل زیان می کند خود به این زیان تن نمی دهد.

در سال جاری سپرده گذاران در آرمانی ترین شکل اگر دولت بتواند با مهار تورم در پایان سال نرخ رشد تورم را به ۲۵ درصد برساند با نرخ سود رسمی ۴ درصد زیان را متحمل شده اند.

اما بانکها برای فرار از این زیان چه می کنند؟، واقعیت کمبود نقدینگی و کسری بودجه فعالین اقتصادی در دوران رکودی که حداقل چهار سال است گربیان اقتصاد ایران را گرفته غیر قابل انکار است.

در این شرایط تقاضای پول بر عرضه آن پیشی گرفته و صاحبان نقدینگی با تجارت پول می توانند بهترین سودها را کسب کنند، اما بانکها به صورت مستقیم نمی توانند وارد این بازار شوند بنا براین برای آنکه بتوانند سود مناسبی کسب کرده تن به زیان ناشی از تورم حدود ۳۰ درصدی ندهند دو راهکار را در پیش می گیرند، دو راهکاری که کاملا قانونی است ولی در واقع چیزی جز تجارت پول نیست.

اول استفاده از عقودی است که در غالب عقود مشارکتی تعریف شده و میزان سود آن بر اساس توافق بین دو طرف عقد تعیین می شود، در این نوع قراردادها امروز که این مطلب به نگارش در می آید سودهایی معادل ۴۰ تا ۴۵ درصد از دریافت کنندگان تسهیلات مطالبه می شود.

راه حل دوم استفاده از شرکتهای و واسطه های پولی است که شناخته شده ترین آنها شرکتهای لیزینگ هستند که به نوعی کار اجاره داری پول را بر عهده دارند.

در حال حاضر که سر جمع سود و کارمزد پرداختی به بانکهای دولتی برای تسهیلات در عقود غیر مشارکتی ( البته به غیر از تسهیلات دستوری ) معادل ۲۵ درصد است و این رقم در بانکهای خصوصی به ۳۰ تا ۳۱ درصد می رسد، اما برای گرفتن این وامها باید از هفت خوان اداری عبور کرد و هرکسی هم توان این کار را ندارد. اما اگر توان باز پرداخت بالا داشته باشید یا به هر جهت برای تامین نقدینگی دچار مضیقه شدید، با مراجعه به شرکتهای لیزینگ است که تسهیلات ۳۰ تا ۴۰ درصدی بانکها را گرفته (بنا بر درجه نفوذ و ارتباطات مدیران شرکتهای لیزینگ ) و با نرخ ۴۸ درصد یعنی سودی معادل ۴ درصد درماه در اختیارتان قرار می دهند.

البته این نرخ سود هم ترکیبی از کارمزد و دیگر هزینه هاست که به نوعی از دل تبصره های قانون بانکداری اسلامی استخراج شده و کاملا هم قانونی است.

پرداخت تسهیلات با نرخ بازگشت ۴۸ درصدی در شرایطی که اقتصاد کشور در سال گذشته تا ۴۰ درصد تورم را پشت سر گذاشته چندان هم غیر منطقی به نظر نمی رسد، شایان ذکر است که تا سال ۹۰ هم نرخ صدی سه (معادل ۳۶ درصد در سال) در بازار آزاد حاکم بوده ولی به ناگهان با تشدید فشارهای تورمی ناشی از اجرای فاز اول قانون هدفمندی امروز این نرخ با ۳۳ درصد رشد به نرخ فعلی یعنی ۴۸ درصد رسیده است.

البته نرخ دیگری هم برای پول در بازار جاری و ساری است که علنا از آن به عنوان رباء یاد می شود که در حال حاضر نزدیک به صدی ۵ است (۶۰ درصد در سال) ارقامی که واقعا باورنکردنی به نظر می رسد.

متاسفانه این یک واقعیت است که تجارت پر رونق پول بعد از رکود دامن گیر اقتصاد کشور باعث شده پول از از یک وسیله مبادله به کالا تبدیل شود، کالایی که روز به روز قیمتی بالاتر پیدا کرده و فاصله شدید بین نرخ رسمی پول (سود سپرده و تسهیلات بانکی) با نرخ مبادله ای پول (نرخ ربوی و به نوعی لیزینگی ) چنان رانت بزرگی را ایجاد کند که در عمل راه نفس بخش های مولد اقتصاد کشور را بند آورده است.

روندی که امروز شاهد آن هستیم هیچ راه درمانی جز بها دادن به اصول اخلاقی دراقتصاد برای آن متصور نیست، بازگشتی که شاید اگر پنج سال پیش آغاز شده بود امروز شاهد این فضای سنگین شده از فساد و ناکارآمدی نبودیم.

منبع: خبرآنلاین

|

|

|

|

|

|