رتبه بندی ۳۰ بانک کشور در شاخص ماندگاری سپرده ها نشان می دهد که بانک های خصوصی به دلیل اعطای سود بیشتر از حد معمول و قانونی به سپرده ها، بیشترین میانگین ماندگاری سپرده را دارند.

رتبه بندی ۳۰ بانک کشور در شاخص ماندگاری سپرده ها نشان می دهد که بانک های خصوصی به دلیل اعطای سود بیشتر از حد معمول و قانونی به سپرده ها، بیشترین میانگین ماندگاری سپرده را دارند.

به گزارش پایگاه اطلاع رسانی اخبارپول، شاخص ماندگاری سپرده در بانکها و موسسات اعتباری از حاصل تقسیم سپرده های سرمایه گذاری مدت دار بر سپرده های فرّار بدست می آید.

سپرده فرّار از مجموع سپرده قرض الحسنه جاری، قرض الحسنه پس انداز و سپرده سرمایه گذاری کوتاه مدت عادی (بدون سررسید) بدست می آید؛ این ترکیب سپرده های ناپایدار (سپرده های بدون سررسید) بانک را تشکیل می دهد و از قسمت بدهی های ترازنامه و یا گزارش های سالانه بانکها و موسسات اعتباری بدست می آید.

گفتنی است بخش بزرگی از سپرده های سرمایه گذاری بانکها در ایران سپرده سرمایه گذاری کوتاه مدت عادی است که به این حساب سود تعلق می گیرد اما در هر لحظه قابل افزایش و کاهش است؛ بنابراین جزو سپردهای فرّار محسوب می شود.

شاخص ماندگاری سپرده نشان می دهد بانک ها و موسسات اعتباری در مقابل هر واحد سپرده فرّار، چه میزان سپرده سرمایه گذاری مدت دار (سپرده ماندگار) جذب نموده و در هنگام بروز بحران نقدینگی، به چه میزان سپرده های بانک در ریسک خروج از بانک قرار دارند.

منابع ارزان قیمت (سپرده های فرار) در مقایسه با منابع گران قیمت (سپرده های سرمایه گذاری مدت دار) پایداری کمتری دارند؛ پایداری به مفهوم تاثیرناپذیری سریع سپرده ها در مقابل شوک های اقتصادی و بحران های بانکی است.

بررسی ۳۰ بانک و موسسه اعتباری با این شاخص

در این گزارش ۴ دسته بانک ها و موسسات اعتباری خصوصی-تجاری، خصوصی شده-تجاری، دولتی-تخصصی و دولتی-تجاری بررسی می شوند. به دلیل عدم وجود اطلاعات سه موسسه اعتباری توسعه، نور و کاسپین، این سه موسسه در این شاخص بررسی نشده اند.

همچنین بانک های قرض الحسنه به دلیل ماهیت خود، سپرده سرمایه گذاری جذب نمی کنند. بنابراین دو بانک قرض الحسنه مهر ایران و رسالت، در این رتبه بندی مورد بررسی قرار نگرفته اند.

بانک های خصوصی – تجاری

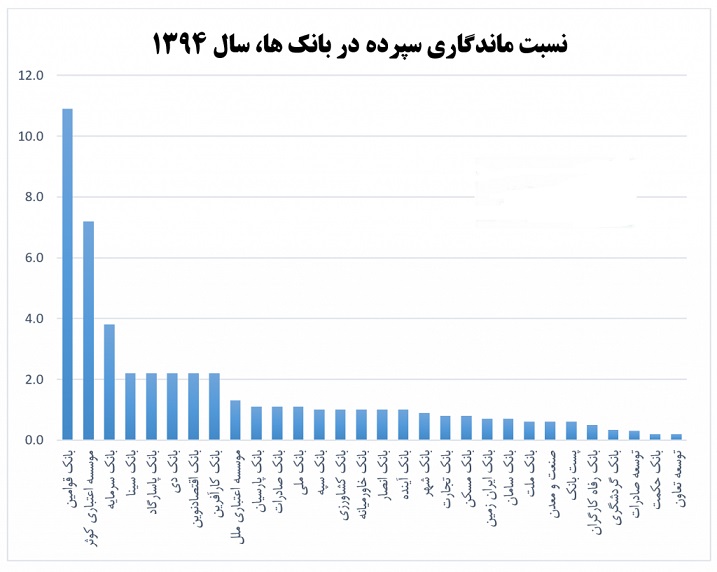

جدول زیر نسبت ماندگاری سپرده برای ۱۸ بانک و موسسه اعتباری خصوصی-تجاری، در سال مالی ۹۴ را نشان می دهد:

| بانک خصوصی | نسبت ماندگاری سپرده، سال مالی ۱۳۹۴ |

| بانک قوامین | ۱۰.۹ |

| موسسه اعتباری کوثر | ۷.۲ |

| بانک سرمایه | ۳.۸ |

| بانک سینا | ۲.۲ |

| بانک پاسارگاد | ۲.۲ |

| بانک دی | ۲.۲ |

| بانک اقتصادنوین | ۲.۲ |

| بانک کارآفرین | ۲.۲ |

| موسسه اعتباری ملل | ۱.۳ |

| بانک پارسیان | ۱.۱ |

| بانک خاورمیانه | ۱.۰ |

| بانک انصار | ۱.۰ |

| بانک آینده | ۱.۰ |

| بانک شهر | ۰.۹ |

| بانک ایران زمین | ۰.۷ |

| بانک سامان | ۰.۷ |

| بانک گردشگری | ۰.۳ |

| بانک حکمت | ۰.۲ |

| میانگین | ۲.۳ |

بانک قوامین و موسسه اعتباری کوثر به ترتیب بیشترین ماندگاری سپرده را در گروه بانک های خصوصی-تجاری دارا هستند.

بانک های خصوصی شده

جدول زیر نسبت ماندگاری سپرده در بانک های خصوصی شده را نشان می دهد:

| بانک خصوصی شده | نسبت ماندگاری سپرده، سال مالی ۱۳۹۴ |

| بانک صادرات | ۱.۱ |

| بانک تجارت | ۰.۸ |

| بانک ملت | ۰.۶ |

| بانک رفاه کارگران | ۰.۵ |

| میانگین | ۰.۷۵ |

بانک های خصوصی شده بین ۰.۵ تا ۱.۱ برابر سپرده های فرّار خود سپرده سرمایه گذاری بلندمدت جذب کرده اند. در این گروه بانک صادرات با نسبت ماندگاری ۱.۱، بالاتر از ۳ بانک دیگر قرار دارد.

بانک های تخصصی – دولتی

جدول زیر نسبت ماندگاری سپرده را برای بانک های تخصصی و توسعه ای-دولتی نشان می دهد:

| بانک توسعه ای و تخصصی | نسبت ماندگاری سپرده، سال مالی ۱۳۹۴ |

| بانک کشاورزی | ۱.۰ |

| بانک مسکن | ۰.۸ |

| صنعت و معدن | ۰.۶ |

| توسعه صادرات | ۰.۳ |

| توسعه تعاون | ۰.۲ |

| میانگین | ۰.۶ |

در این گروه بانک کشاورزی با نسبت ماندگاری سپرده ۱ بالاتر از سایر بانکهای تخصصی و توسعه ای قرار دارد و در گروه خود مقاومت بالاتری را نسبت به بحران و ماندگاری سپرده داراست.

بانک های دولتی – تجاری

جدول زیر وضعیت بانکهای دولتی-تجاری را در شاخص نسبت ماندگاری سپرده نشان می دهد:

| بانک دولتی | نسبت ماندگاری سپرده، سال مالی ۱۳۹۴ |

| بانک ملی | ۱.۱ |

| بانک سپه | ۱.۰ |

| پست بانک | ۰.۶ |

| میانگین | ۰.۹ |

در این گروه نیز بانک ملی با نسبت ماندگاری ۱.۱ واحد، بالاتر از ۲ بانک دولتی-تجاری دیگر قرار دارد.

رتبه بندی ۳۰ بانک کشور

نمودار زیر ارقام نسبت ماندگاری سپرده بانکها و موسسات اعتباری را به تفکیک خصوصی، خصوصی شده، توسعه ای تخصصی، دولتی تجاری و میانگین هر یک از گروهها نشان می دهد:

همانطور که از نمودار مشاهده می شود، میانگین نسبت ماندگاری سپرده در بانکهای خصوصی-تجاری با اختلاف زیادی بالاتر از ۳ گروه دیگر است. یکی از دلایل اصلی بالا بودن نسبت ماندگاری سپرده در بانکهای خصوصی نسبت به دیگر بانک ها، ارائه سودهای بالا و توافقی به سپرده های سرمایه گذاری بلندمدت است که این مسئله در بانک های دیگر از جمله بانک های دولتی بسیار محدودتر است.

|

|

|

|

|

|