به همین دلیل برای موفقیت یک ارگان مالی لازم است تا مشتریان را بهدرستی درک کرده، نیازها و خواستههای آنها را برآورده سازد.

محمدرضا بابائی: یکی از چالشهای سازمانهایی مانند بانکها و مؤسسات مالی و اعتباری که وابسته به مشتریان هستند، شناخت مشتریان، درک تفاوت میان آنها و رتبهبندی آنها است. در طی چند سال گذشته روالهای ارتباطی و میزان تعامل بانکها و مؤسسات مالی و اعتباری با مشتریان بهطور قابلتوجهی تغییر کرده است بهطوریکه ضمانتی برای تداوم بلندمدت تعامل با مشتری وجود ندارد.

به همین دلیل برای موفقیت یک ارگان مالی لازم است تا مشتریان را بهدرستی درک کرده، نیازها و خواستههای آنها را برآورده سازد و برای هرکدام از آنها برنامه ویژهای تدوین نماید و با استفاده از استراتژیهای بازاریابی و ارائه خدمات، بقای خود را تداوم بخشد. خروج مشتری از سازمانهای خدمات محوری همانند بانکها و مؤسسات مالی و اعتباری، ورشکستگی آنها را به دنبال خواهد داشت. بانکها و مؤسسات مالی و اعتباری باید به محاسبه میزان سوددهی و ارزش مشتریان خود پرداخته و بر اساس مشتریان با ارزشهای متفاوت اقدام به ارائه خدمات متمایز و برنامهریزی نظاممند جهت تخصیص اعتبار به گروههای مختلف مشتریان بپردازند. البته به این نکته باید توجه داشت که تحقیقات نشان میدهد که یک سازمان برای فروش کالا یا خدمات به مشتریان فعلی خود نسبت به مشتریان جدید شانس بیشتری را دارد، بهطوریکه شانس موفقیت یک شرکت برای فروش مجدد به یک مشتری، حدود ۶۰ تا ۷۰ درصد است و شانس موفقیت برای فروش به یک مشتری جدید حدود ۵ تا ۲۰ درصد است.

تحقیقات نشان میدهد که افزایش ۱% در نگهداری مشتریان ارزش سازمان را بهطور متوسط ۵% ارتقا میدهد؛ بنابراین نگهداری مشتریان یک استراتژی ارزشمند است که سودآوری بلندمدت و موفقیت سازمانها را تضمین میکند البته اغلب این حکم جالب در ارتباط بانکها با مشتریانشان صادق است که درصد زیادی از سود بانک از درصد کمی از مشتریان به دست میآید.

در شرایط کنونی بانکها و مؤسسات به این نتیجه رسیدهاند که میبایست تلاش بیشتری در جهت رشد در این بازار رقابتی و راضی نگهداشتن مشتریان صرف نمایند. چراکه آنها هرروزه در معرض پیشنهادهایی برابر پیشنهاد بانک یا مؤسسه شما و یا حتی پیشنهادی بهتر از خدمات شما از سوی رقبا میباشند. در شرایط کنونی که افراد با انتخابها و پیشنهادهای خدماتی متنوعی روبرو هستند، تصاحب مشتریان جدید فرآیندی دشوار و هزینهبر شده است و حتی میتوان گفت که اگر تدبیری اندیشیده نشود مشتریان فعلی نیز از دست خواهند رفت. پس چه باید کرد؟

شناخت گروههای مختلف مشتریان و ایجاد ارتباط مؤثر با آنها بهطوریکه به توان منافع بانک را در درازمدت تضمین نمود بسیار مهم است. یکی از راههای جذب و نگهداری مشتریان ارزشمند با شناسایی دقیق ویژگیهای آنها از طریق تکنیکهای دادهکاوی(DATA MINING) امکانپذیر است که به بخشبندی آنها به خوشههای مختلف و بررسی ویژگیهای هر یک میپردازد. از سوی دیگر به علت تعداد زیاد مشتریان و حجم انبوه اطلاعات مربوط به آنها بررسی تکتک آنها و ارائه راهکار به هریک از آنها نیز امکانپذیر نیست. از این رو بخشبندی مشتریان بر اساس شباهت آنها در حقوق مختلف، رویکرد مناسب برای حل این مسئله است. اطلاعاتی از قبیل اطلاعات جمعیت شناختی، رفتارهای تراکنشی مشتریان و … در پایگاه دادههای بانکها و مؤسسات موجود است. دادههای زیادی هرروزه در بسیاری از بانکها تولید میشود اما تا چه زمان میتوان آنها را انبار کرد؟ آیا زمان این فرا نرسیده که از دادههای انباشته شده به ارزش سازی و درآمد برسیم؟

از سوی دیگر استفاده از اینترنت و رشد تجارت الکترونیک و بانکداری الکترونیکی فعالیتهای بازار را گسترش داده و حجم عظیمی از اطلاعات مربوط به مشتریان را ایجاد کرده است. البته شناخت مشتریان ارزشمند با توجه به این حجم عظیم اطلاعات بهآسانی میسر نیست برای استخراج دانش پنهان از حجم زیاد دادهها نیازمند تکنیکهایی مانند تکنیکهای دادهکاوی است. استفاده از روشهای دادهکاوی برای تعیین اولویتهای مشتریان، باعث بهبود و تسریع فرایند تصمیمگیری در بازار میگردد بهبیاندیگر برای رسیدن به یک روش دقیق بهمنظور تشخیص پتانسیل مشتریان برای پذیرش یک محصول و خدمت جدید، روشهای دادهکاوی را به کار میگیریم.

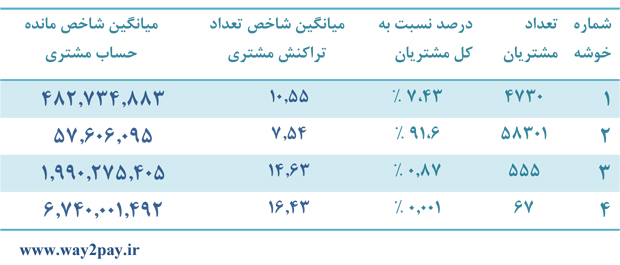

سیستم بانکداری هر مشتری مساوی حداقل یک دارایی است و تا وقتی این داراییها ارزشگذاری نشده باشند نمیتوان جایگاه و میزان سودآوری آنها را برآورد کرد و نهایتاً هزینههای حفظ و جذب مشتری بهطور عام برای همه مشتریان یکسان صرف میشود و باید برای مشتریان مختلف میزان انرژی متفاوتی را برای ارائه خدمات خود صرف نماییم. در یک پژوهش عملی که بر روی بیش از ۶۳،۰۰۰ نفر از مشتریان یک بانک در بازه زمان ۶ ماهه صورت پذیرفت، میزان ارزش مشتریان مختلف با توجه با شاخصهای تعریف شده در تحقیق و با استفاده از تکنیکهای دادهکاوی مورد ارزیابی قرار گرفت و نتایج بهصورت محدود در جدول زیر بیان شده است:

بهعنوان نمونه خوشه شماره ۴ که میتوان از آن بهعنوان خوشه مشتریان «طلایی» یاد کرد، ۰.۰۰۱ از مشتریان مجموعه داده را شامل میشوند. این افراد با داشتن میانگین حساب یا حجم پولی بیش از ۶،۷۰۰،۰۰۰،۰۰۰ میلیون ریال و تعداد میانگین ۱۶ تراکنش و شاخصهای دیگر، بیشترین سوددهی را برای بانک به ارمغان آوردهاند و مشتریان این خوشه با ارزشترین افراد در مجموعه داده مشتریان میباشند.

با استفاده از تکنیکهای دادهکاوی میتوان به دانش جدیدی از مشتریان خود دست یافت که یک نمونه آن ذکر شد. با استفاده از راهکارهای خوشهبندی میتوان تمایز واقعی بین مشتریان را از جنبههای مختلف موردبررسی قرار داد و به ارائه پیشنهادات بازاریابی برای هر خوشه از مشتریان اقدام نمود چراکه یک سایز پیراهن برای همه مردم قابل پوشیدن نیست! و حتی میتوان علاوه بر شناسایی مشتریان بالقوه، طرحهای بازاریابی مختلفی در رابطه با جذب سرمایههای بیشتری از مشتریان و سوق دادن آنها به خوشههای با ارزش بالاتر ارائه داد.

منبع: راه پرداخت

|

|

|

|

|

|