تفاوتی که این بار بحث و جدل ها در مورد نرخ سود سپرده های بانکی با نوبت های گذشته دارد در این است که بانک مرکزی و شورای پول و اعتبار خلاف رویه دولت سابق قصد ندارند راحت ترین راه یعنی تعیین دستوری نرخ ها را در پیش بگیرند.

به گزارش پول پرس به نقل از تسنیم، این چندمین باری است که طی سال های اخیر نرخ سود سپرده ها و تسهیلات بانکی به موضوع محل اختلاف کارشناسان، فعالان و مسئولان اقتصادی تبدیل می شود. طی تمام این مدت اما یک رویه ثابت بوده است؛ شورای پول و اعتبار نرخ سود سپرده ها و تسهیلات را تعیین و به موسسات اعتباری و بانک ها ابلاغ می کرد. بانک ها نیز ناگزیر از رعایت این نرخ ها بودند. اگرچه اکثریت قریب به اتفاق این موسسات خصوصا موسسات اعتباری در شرف تاسیس به هر شیوه ممکن این نرخ ها را دور می زدند اما به هر حال این اقدام یک تخلف بحساب می آمد.

این روند اما در بهمن ماه سال ۹۰ متوقف شد و شورای پول و اعتبار در یک تصمیم متهورانه و خلاف نظر رئیس جمهور وقت، دست از تعیین نرخ سود سپرده ها کشید و تعیین نرخ را به خود موسسات اعتباری و بانک ها سپرد. این اقدام اگرچه با استقبال شبکه بانکی و کارشناسان کشور مواجه شد اما نگرانی هایی را نیز در مورد درگرفتن رقابت قیمتی پرشتاب ایجاد کرد.

بانکداران با توجه به شرایط بازار پول و حضور فعال برخی مؤسسات اعتباری خارج از نظارت بانک مرکزی نگران این بودند که با این تصمیم شورای پول و اعتبار، نرخ سود سپرده های بانکی در یک روند فاقد منطق اقتصادی به موضوع رقابت بانک ها و این مؤسسات تبدیل شود و تمام شبکه بانکی کشور را وارد حوزه پرریسک کند.

همین دغدغه فعالان شبکه بانکی کشور را برآن داشت تا تلاش کنند در قالب یک توافق صنفی، کف و سقفی برای نرخ سود سپرده های مختلف تعیین کنند و نظارت بر رعایت این نرخ ها را نیز به بانک مرکزی بسپارند.

نتیجه این تلاش و هم اندیشی، اطلاعیه مشترک شورای هماهنگی بانک های دولتی و شورای عالی کانون بانک های خصوصی بود که در تاریخ ۸ بهمن ماه سال ۹۰ به امضای فرشاد حیدری مدیرعامل وقت بانک ملی به نمایندگی از شورای هماهنگی بانک های دولتی و مجید قاسمی مدیرعامل بانک پاسارگاد به نمایندگی از شورای عالی کانون بانک ها و مؤسسات اعتباری خصوصی رسید.

در بخشی از این اطلاعیه که برای نخستین بار توسط خبرگزاری تسنیم منتشر می شود، آمده است:

به منظور فراهم آوردن امکانات مطلوبتر برای سرمایهگذاری و سپردهگذاری هموطنان عزیز در نظام بانکی کشور کلیه بانکهای دولتی و خصوصی برای تقویت ارزش پول ملی و بازار پول، نرخ سود علیالحساب، انواع سپردههای بانکی را از ۷ درصد برای سپردههای کوتاهمدت روزشمار تا ۲۰ درصد برای سپردههای مدتدار ۵ ساله اعلام می نمایند.

هموطنان عزیز میتوانند برای اطلاع از جزئیات نرخهای مقاطع زمانی فیمابین در مقطع مذکور به شعبههای بانکها مراجعه و یا از طریق سیاستهای مربوط کسب اطلاع نمایند.

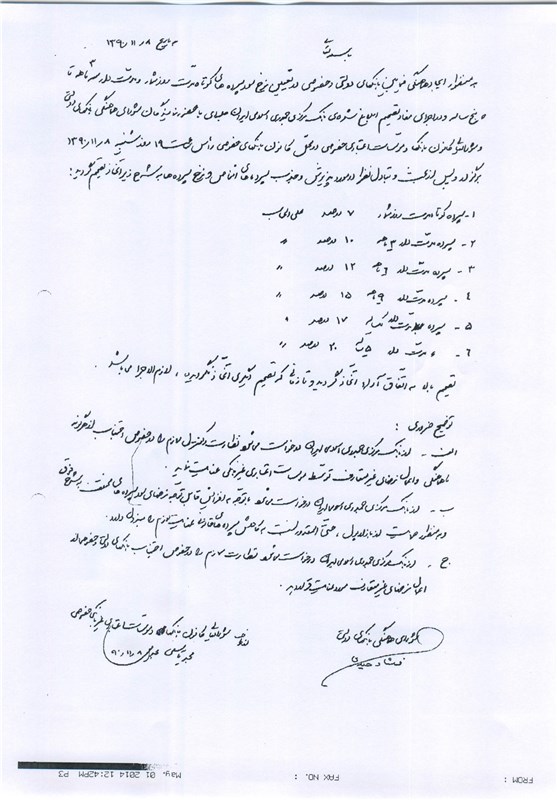

به منظور ایجاد هماهنگی فیمابین بانکهای دولتی و خصوصی در تعیین نرخ سود پردههای کوتاه مدت، روزشمار و مدتدار ۳ ماهه تا ۵ ساله و در اجرای مفاد تصمیم ابلاغ شده بانک مرکزی جمهوری اسلامی ایران جلساتی با حضور نمایندگان شورای هماهنگی بانکهای دولتی و شورایعالی بانکها و موسسات اعتباری و خصوصی در محل کانون بانکهای خصوصی رأس ساعت ۱۹ روز شنبه ۱۳۹۰/۱۱/۸ برگزار و پس از بحث و تبادل نظر در مورد پذیرش و جذب سپردههای اشخاص و نرخ سپردهها به شرح زیر اتخاذ تصمیم گردید:

۱-سپرده کوتاه مدت روز شمار ۷ درصد علیالحساب

۲-سپرده مدت دار ۳ ماهه ۱۰ درصد علیالحساب

۳-سپرده مدتدار ۶ ماهه ۱۲ درصد علیالحساب

۴-سپرده مدتدار ۹ ماهه ۱۵ درصد علیالحساب

۵-سپرده مدتدار یکساله ۱۷ درصد علیالحساب

۶-سپرده مدتدار ۵ ساله ۲۰درصد علیالحساب

تصمیم بالا به اتفاق آرا اتخاذ گردید و تا زمانی که تصمیم دیگری اتخاذ نگردیده، لازمالاجرا میباشد.

توضیح ضروری:

الف-از بانکهای مرکزی جمهوری اسلامی ایران درخواست میشود نظارت و کنترل لازم را در خصوص اجتناب از هرگونه هماهنگی و اعمال نرخهای غیرمتعارف توسط موسسات اعتباری غیربانکی عنایت نماید.

ب- از بانک مرکزی جمهوری اسلامی ایران درخواست میشود با توجه به افزایش قابل توجه نرخهای سود سپردههای مختلف به شرح فوق و به منظور حمایت از بازار پول حتیالمقدور نسبت به کاهش سپردههای قانونی عنایت لازم را مبذول دارد.

ج- از بانک مرکزی جمهوری اسلامی ایران درخواست میشود نظارت لازم را در خصوص اجتناب بانکهای دولتی و خصوصی از اعمال نرخهای غیرمتعارف مود عنایت قرار دهد.

صورتجلسه ای که منجر به صدور این اطلاعیه مشترک شد نیز ۸ روز بعد در قالب نامه ای از جانب کانون بانک ها و مؤسسات اعتباری خصوصی به محمود بهمنی رئیس کل وقت بانک مرکزی ارسال شد.

در بخشی از این نامه آمده است:

جناب آقای دکتر محمود بهمنی

رئیس کل محترم بانک مرکزی جمهوری اسلامی ایران

با سلام تقدیم و احترام،

بدینوسیله صورتجلسه نشست مشترک نمایندگان محترم شورای هماهنگی بانکهای دولتی و شورای عالی کانون بانکها و مؤسسات اعتباری خصوصی در خصوص هماهنگی در تعیین نرخ سود انواع سپردههای سرمایهگذاری در اجرای مفاد «سیاستهای پولی، اعتباری و نظارتی نظام بانکی کشور» تقدیم میشود. ضمن جلب عنایت حضرتعالی به مفاد بندهای الف، ب و ج آن که به درخواستهای بانکها و مؤسسات اعتباری دولتی و خصوصی از بانک مرکزی جمهوری اسلامی ایران اشاره دارد، موارد زیر را نیز بعنوان نظرات و درخواستهای ویژه اعضای این کانون به استحضار میرساند:

۱-در ماههای اخیر بعلت مشکلات و مسائل حادث شده در بازارهای ارز، سکه و طلا بخش قابل توجهی از سپردههای اشخاص نزد بانکهای خصوصی از طریق بانک ملی ایران به سود بانک مرکزی جمهوری اسلامی ایران منتقل شده به نحویکه بانکهای خصوصی با مشکلات عدیدهای در این ارتباط مواجه و حساب اغلب آنها نزد بانک مرکزی جمهوری اسلامی ایران بدهکار و مشمول جریمه ۲۴ درصدی شدهاند. به علاوه بانکهای خصوصی بسیاری از مشتریان خود را نیز که با زحمت و فعالیتهای چندین ساله جذب نموده بودند از دست دادهاند و زیانهای غیرقابل جبران به آنها وارد شده است.

۲-همانگونه که استحضار دارند در نشست مشترک فوقالذکر، درخواست بانکها آن بود که سقف نرخ سود سپردههای سرمایهگذاری ۱۹ درصد تعیین شود که به دلیل احساس وظیفه در همکاری و هماهنگی با سیاستهای بانک مرکزی جمهوری اسلامی ایران و دولت محترم، سقف ۲۰ درصد پذیرفته و اعلام شد. بدیهی است این نرخ فشار مضاعفی را به بانکهای خصوصی به لحاظ افزایش قیمت تمام شده پول وارد مینماید.

۳-همانگونه که جنابعالی به دفعات اشاره فرمودهاید نسبت تسهیلات به سپردهها در بانکهای خصوصی حدود ۸۰ درصد است در حالی که نسبت مذکور در بانکهای دولتی بالاتر از ۱۱۳ درصد میباشد، به عبارت دیگر بانکهای خصوصی همواره تلاش نمودهاند تا مدیریت منابع و مصارف خود را بر مبنای اصول صحیح و سالم بانکداری و سیاستهای نظارتی بانک مرکزی جمهوری اسلامی ایران تنظیم نمایند.

۴-با تلاش و مدیریت شایسته آن بانک، مؤسسات مالی و اعتباری و تعاونیهای اعتباری متعدد ساماندهی شدهاند و موفق به اخز مجوز تبدیل و تعطبیق یا کسب موافقت اصولی «در شرف تأسیس» گردیدهاند و توانستهاند تابلوی «تحت نظارم بانک مرکزی جمهوری اسلامی ایران» را بر سر در خود نصب نمایند. ولی متأسفانه بعضی از این مؤسسات یا با عدم پرداخت سپرده قانونی و یا اعطای تسهیلات در بازارهای نامشخص و نرخهای بسیار بالا توانستهاند به کمک تابلوی فخیم یاده شده منابع قابل توجهی جذب نمایند و در حال حاضر به مثابه رقیبی جدی برای بانکها و مؤسسات «انتظامپذیر» ولی در شرایط بسیار نابرابر در بازار پول عمل نمایند که توجه و نظارت ویژه بانک مرکزی جمهوری اسلامی ایران را در این مورد غیرقابل اجتناب مینماید.

۵-با توجه به مراتب فوق بانکها و مؤسسات اعتباری خصوصی تقاضا مینمایند که مقرر فرمایند در اسرع وقت اعطای کمکها و تسهیلاتی به شرح ذیل مورد بررسی کارشناسان محترم آن بانک قرار گیرد تا انشاءالله منجر به اتخاذ تصمیماتی در جهت کاهش مشکلات و مسائل آنها گردد:

الف- کاهش سپرده قانونی در مورد برخی از سپردهها

ب- کاهش جریمه بدهکار شدن حساب آنها نزد بانک مرکزی جمهوری اسلامی ایران تحت شرایط و ضوابط معین.

ج- اعطای خطوط اعتباری ویژه به بانکها و مؤسسات اعتباری خصوصی و یا سپردهگذاری بانک مرکزی نزد آنها تحت شرایط و ضوابط معین.

د- همچنین خواهشمند است مقرر فرمایند اثرات حجم نسبتا زیاد اوراق مشارکت دولتی که ( که در جریان انتشار قرار گرفته است) بر منابع بانکهای خصوصی مورد بررسی و عنایت ویژه قرار گیرد و پیشبینی لازم در این مورد به عمل آید.

در خاتمه ضروری میداند از سوی مدیران عامل بانکها و مؤسسات اعتبایر عضو این کانون از تلاشها و زحمات جنابعالی و مسئولین و کارشناسان محترم بانک مرکزی جمهوری اسلامی ایران در جهت اعتلای سیاستهای پولی و اعتباری و ارائه پیشنهادهای اصلاحی به شورای محترم پول و اعتبار که بدون تردید اثرات مثبت در بازارهای ارز و سکه داشته و هدایت منابع را در جهت توسعه فعالیتهای مفید و مثمرثمر اقتصادی تأمین خواهد نمود تقدیر و سپاسگذاری نماید.

نکته مهم اینجاست که علی رغم استقبال از این توافق و وعده هایی که برای حمایت و نظارت بر حسن اجرای آن از جانب رئیس کل وقت بانک مرکزی داده شد، تقریبا هیچ اقدامی از سوی بانک مرکزی برای تحقق خواسته های مطرح شده از جانب فعالان شبکه بانکی کشور در این نامه انجام نگرفت.

نتیجه این بی توجهی نیز همانگونه که پیش بینی می شد، عدم پایبندی برخی مؤسسات اعتباری فاقد مجوز به نرخ های توافق شده و تخطی ناگزیر بانک ها و مؤسسات تحت نظارت در مرحله بود. چرا که در پی افزایش قابل ملاحظه نرخ ها از سوی مؤسسات خارج از کنترل و حتی برخی بانک ها و مؤسسات دارای مجوز، سایر مؤسسات و بانک ها نیز برای حفظ منابع و سپرده هایشان ناگزیر شدند تا نرخ ها را بالا ببرند.

به این ترتیب نقطه آغاز روند نادرست افزایش نرخ سود سپرده ها را باید عدم همکاری بانک مرکزی در سال ۹۰ برای اجرای توافق نامه بانک ها و مؤسسات اعتباری دولتی و خصوصی دانست.

* بانک مرکزی این بار نظارت کند

اکنون نیز بنا بر اخبار منتشر شده از جلسات اخیر بانک ها و مؤسسات اعتباری دولتی وخصوصی با یکدیگر و بانک مرکزی، قرار شده تا فعالان شبکه بانکی مجددا در مورد نرخ های منطقی و قابل اتکا برای سپرده های بانکی به یک توافق صنفی برسند و از بانک مرکزی بخواهند بر اجرای این توافق نامه نظارت کند.

بدیهی است این بار نیز اگر بانک مرکزی در نظارت بر این توافق کوتاهی کند، سرنوشتی بهتر از توافق نامه سال ۹۰ برای این توافق صنفی نمی توان متصور بود. از سوی دیگر مجموعه فعالان شبکه بانکی کشور اعم از دولتی و خصوصی نیز باید نسبت به پایبندی به مفاد این توافق صنفی جدیت لازم را داشته باشند تا بتوان تجربه ای موفق از یک تصمیم صنفی بدون اعمال نظارت نهادهای حاکمیتی را در اقتصاد کشور ثبت کرد.

انتهای پیام

|

|

|

|

|

|