به گزارش اخبارپول، در واقع صنعت بیمه نیازمند این است که به صورت جدی به سمت بیمههای زندگی حرکت کرده و در عین حال شرکتهای مختلف بیمهای نیز باید بیش از پیش به تعریف محصولات جدید بیمههای زندگی بپردازند تا فاصله آمار مربوط به بیمههای زندگی در ایران با سایر کشورهای پیشرو در صنعت بیمه، به ویژه در زمینه بیمههای عمر و زندگی کاهش پیدا کند. به باور بسیاری از تحلیلگران و اقتصاددانان، حرکت به سمت توسعه در آینده پیش رو، از مسیر بیمههای زندگی میگذرد.

حال پرسش اصلی این است که چرا صنعت بیمه بیش از پیش به طرحهایی همچون “جان دانا” نیاز دارد؟ پرسشی که ابراهیم کاردگر در مقالهای تحت عنوان “تعیین عوامل موثر بر تقاضای بیمههای زندگی در صنعت بیمه کشور” به طور کلی به آن میپردازد.

کاردگر در مقالهای که در سال ۱۳۷۶ به نگارش درآورده، بر این باور است هنگامی که خانواده، منبع اصلی درآمدش را بر اثر حوادثی از قبیل مرگ زودرس، ازکارافتادگی، بیکاری یا فرارسیدن ایام پیری و بازنشستگی از دست میدهد، در صورتی که منابع دیگری برای جایگزینی نداشته باشد، در وضع بسیار بدی قرار خواهد گرفت در نتیجه در چنین شرایطی است که پای بیمههای زندگی به میان میآید.

وی، عوامل مختلفی را در بحث تقاضای بیمههای زندگی، دخیل میداند و میگوید علاوه بر عامل اقتصادی یا همان درآمد، عامل فرهنگی در میزان و کیفیت این تقاضا، تاثیرگذار و بسیار مهم است.

کاردگر در تشریح چرایی اهمیت تاثیرگذاری عوامل فرهنگی بر میزان تقاضای بیمههای زندگی مینویسد: اعتقاد به سرنوشت، آداب و رسوم، امیدواری به کمک و فداکاریهای خانوادگی و حتی اعتقادات مذهبی، مانع نگرانی از زندگی در دوران پیری خود یا برای زندگی خانوادههای بیسرپرست، پس از مرگ سرپرست خانواده است. لذا کسی نگران آینده خود نیست و موجب بیتوجهی به بیمههای زندگی که بهترین ابزار رفع نگرانی است، میشود.

مدیرعامل بیمه دانا در مقاله دیگری تحت عنوان ” اثر بیمه زندگی بر تولید ملی مبتنی بر رویکرد توسعه انسانی” تاکید دارد تغییر در نگرشهای ذهنی و باورهای انسان، منشأ تغییرات شگرفی است که در ادبیات توسعه اقتصادی، از آن با عناوینی همچون خلاقیت، نوآوری، کارآفرینی و … یاد میشود که حتی در الگوهای کلان رشد اقتصادی، در پارادایم اقتصاد نئوکلاسیک، به عنوان متغیرهای برونزایی الگو، ذیل متغیرهای بهرهوری و تکنولوژی، عامل اصلی رشد و جهشهای اقتصادی و الگوسازی پیشبینی میشود.

وی در این مقاله یادآور میشود صنعت بیمه از بخش های اصلی در حوزه نهادهای مالی است و ضریب نفوذ آن یکی از شاخصهای توسعه اقتصادی هر جامعهای است. در این بین بیمه زندگی، علاوه بر داشتن وجوه توسعه مالی و اقتصادی، یکی از شاخص های توسعه رفاه نیز است.

به اعتقاد کاردگر، بیمه زندگی، بزرگترین بخش صنعت بیمه در دنیا است زیرا از یک سو با هدایت سرمایههای کوچک خانوار به سوی ایجاد ظرفیتهای اقتصادی و از سوی دیگر با رفع دغدغههای آتی نهاد خانواده به عنوان عرضه کننده نیروی کار، نقش انکارناپذیری در توسعه اقتصادی و اجتماعی دارد.

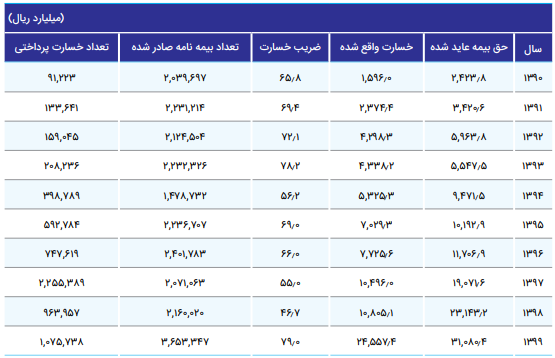

براساس جدول زیر که مقایسهای کلی از سهم حق بیمه زندگی ایران با کشورهای منطقه و جهان است میتوان به این نتیجه رسید که بیمه زندگی هنوز در ایران به رشد واقعی، پیشبینیشده و موردانتظار نرسیده و با مقیاسهای جهانی فاصله دارد اما در مجموع طبق آمارهای بیمه مرکزی به نظر میرسد طی سالهای اخیر، بیمههای زندگی روند رو به رشدی داشته است.

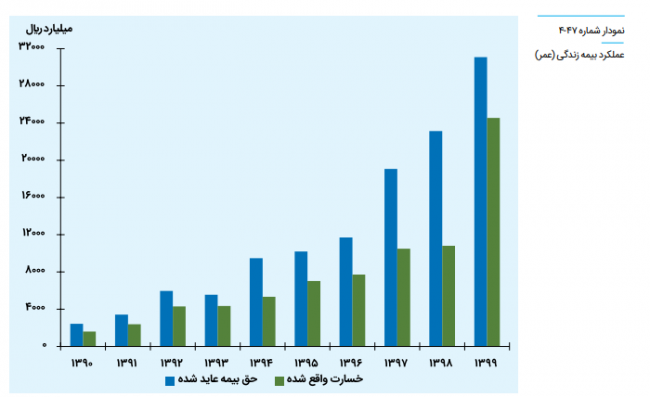

نمودار بیمه عمر در ایران و مقایسه آن با دنیا